5月17号央行新政3连发,对于楼市来说可以说是惊天利好。

从新政来看,包括首付比例、商贷取消利率下限、公积金贷款利率下限调整,都算是实打实的“省钱促消费”政策。

但从政策落地情况来看,除了西安目前除公积金贷款利率已经发布公告「确定自5月18日起,下调个人住房贷款利率0.25%(5年以上首套利率2.85%、二套3.325%),同时5月18日前已受理但未发放的个人住房公积金贷款,发放时按最新利率标准执行」外,西安首付比例&商业贷款利率到底如何执行?至今并没有一个明确的执行情况。

哎~为了一探究竟,我们也和多个项目置业顾问以及部分大行工作人员进行了询问,最后,终于确定.....

房贷利率确实下调!

并且大部分项目将在24号正式执行!!

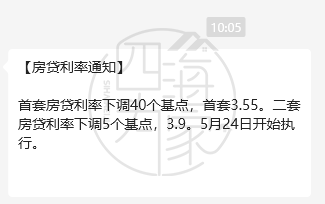

虽然银行官方并没有发文表示西安的首套购房商贷利率下调40个基点(即-40bp),但在我们的咨询过程中,有不少项目的置业顾问表示已经接到了银行通知,确定执行首套房贷利率下调40个基点,即3.55%,二套房贷利率下调5个基点,即3.9%。

同时,从部分项目合作的商贷银行来看,包括建设银行、交通银行、招商银行、中国银行、农业银行、工商银行等银行,目前都按照首套下调40bp、二套下调5bp执行。

虽然也有部分项目表示目前尚未接到通知,但从整体趋势来看,新房3.55%、二套3.9%的执行标准,已经基本板上钉钉。

这里也需要重点提醒:关于在新政前以及近期置业的朋友们,也不用太过于担心。根据相关银行工作人员表示,目前已经放贷的,按照原利率执行,而未放款的购房者,可以按照最新利率执行。

所以如果是近期置业的朋友,不妨可以“稍微”拖延一下贷款申请~

如果你目前暂时还没选到心仪房源,别急,机会这不就来了!

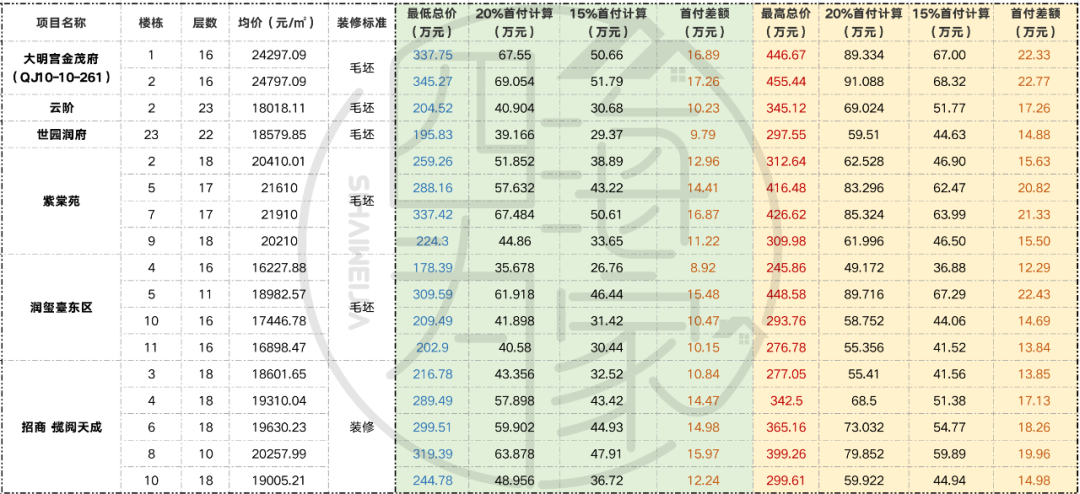

在首付比例和房贷利率双双下调之下,在西安买房,你能省多少钱呢?我们也为大家统计了本月已经进行价格公示即将上线登记的几个项目信息,涉及首付金额以及月供差额,大家一起来看看~

从价格来看,首付由20%进一步下调到15%后,确实能够省下不少。根据这6盘的信息来看,至少能省近10万,而多的则能省下20余万,仅从首付的价格变化来看相信有不少购房者已经蠢蠢欲动。

丨首付20%和首付15%差额对比

总价300万甚至是400万的房子,首付在60万左右,这对于不少“囊中羞涩”的朋友们,尤其是年轻置业者&首置的朋友们来说,确实是一个非常不错的利好。

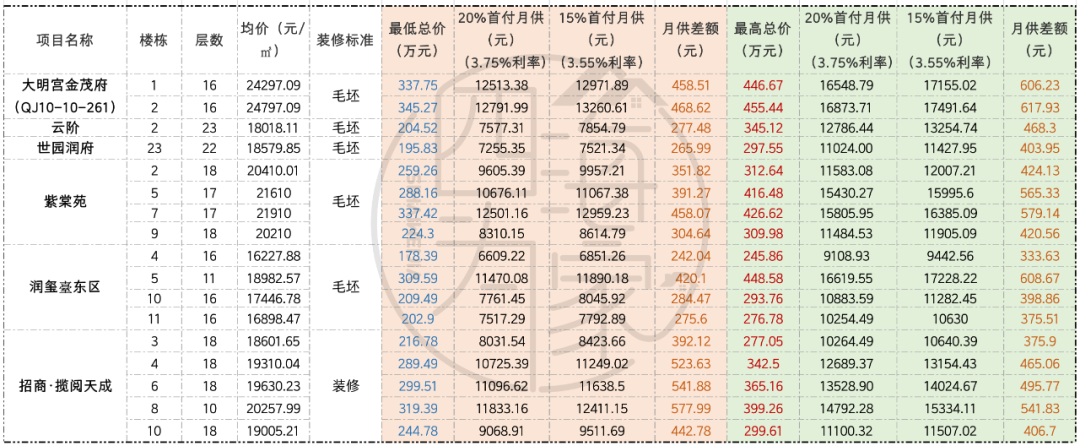

再来看利率下调后,这一个利好政策下,实打实的能省多少?

我们首先按照15%首付分别计算3.55%(新政利率)和3.75%(LPR利率)下,能够“优惠”多少。

丨同15%首付下不同利率月供差额

从图上可以明显看出,在15%首付情况下,利率下调后,月供每月基本上可以少还200-400元,每月吃顿火锅,还算不错~

再来看本息和的差距,这里以世园润府项目的最低总价195.83万元作为参考,通过分别计算3.55%(新政利率)和3.75%(LPR利率)下的本息和,能发现总本息和能省下6.76万。

从数据来看,确实是一个实打实的“省钱”利好政策。

但还是需要提醒一句,我们以新政前(20%首付、3.75%利率)和新政后(15%首付、3.55%利率)也进行了对比,虽然确实能够明显发现,无论是总价180万左右的刚需、刚改,340万左右的改善类产品,在新政后每月月供都出现200-500元的增加,但不能忽视的,是在置业前首付确实出现9-20余万元的降低。

丨新旧政策下月供差额对比

这也让不少朋友,可以在当下改善市场中能够拥有一定的“置换选择”权,去享受更好、更新的产品。

所以,首付比例下调、月供下调对于购房者来讲确实是好事,但在计算过程中首付虽然下调,月供却出现了一定量的上调。因此购房者们在置业过程中不要光因为首付的明显降低而忽略掉月供的上升,还是要将月供控制在自己可承受范围内!

多去项目看看,多考虑一下自身的抗压能力和未来的收入稳定性,然后趁着政策利好,理性置换,淘汰掉过时产品,也是一个不错的选择。

四海为家2024-05-24 11:18:35来自北京市

四海为家2024-05-24 11:18:35来自北京市