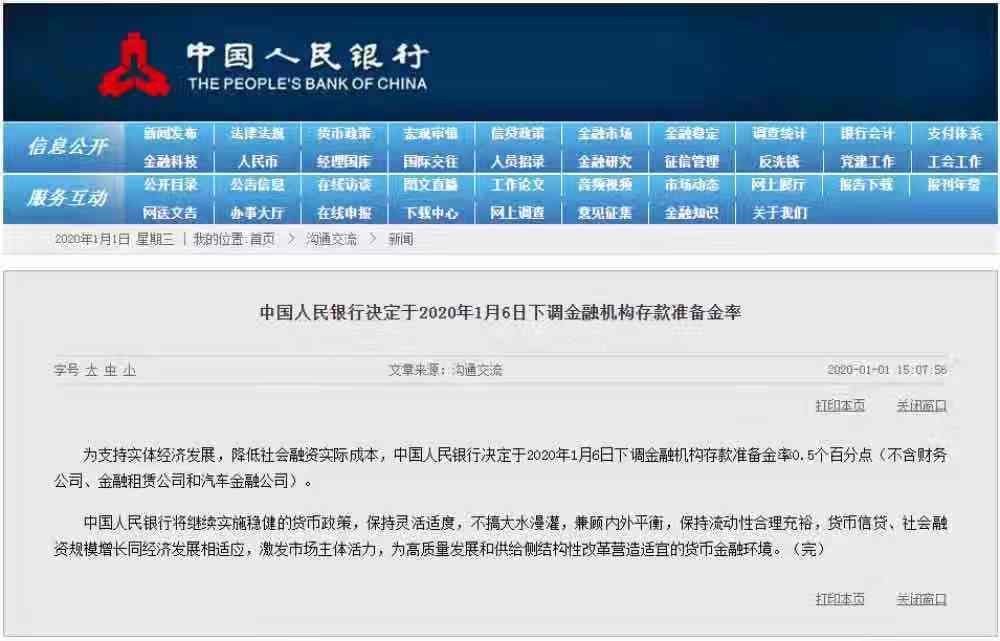

今天,2020年的天,央行突然传来大消息:1月6日起,降准0.5个百分点!将释放长期使用资金约8000亿!央行的通告称,本次下调的金融机构存款准备金率,同样不含财务公司、金融租赁公司和汽车金融公司。

今天,2020年的天,央行突然传来大消息:1月6日起,降准0.5个百分点!将释放长期使用资金约8000亿!央行的通告称,本次下调的金融机构存款准备金率,同样不含财务公司、金融租赁公司和汽车金融公司。 据央行有关负责人称,此次降准有如下特点:1、此次降准是全面降准,体现了逆周期调节,释放长期资金约8000多亿元,保持流动性合理充裕,增加支撑实体经济的金融机构资金;2、降低金融机构支持实体经济的资金成本每年约150亿元,间接可降低小微、民营企业融资成本。3、此次降准与春节前的现金投放形成对冲,并非大水漫灌,体现了科学稳健把握货币政策逆周期调节力度,稳健货币政策取向没有改变。央行再度降准,没有超出意外。同样是面向实体经济,降低民营和中小微企业的融资成本,而很难指望这些钱有多少变相流入房地产。此次降准跟咱们有啥关系呢?

据央行有关负责人称,此次降准有如下特点:1、此次降准是全面降准,体现了逆周期调节,释放长期资金约8000多亿元,保持流动性合理充裕,增加支撑实体经济的金融机构资金;2、降低金融机构支持实体经济的资金成本每年约150亿元,间接可降低小微、民营企业融资成本。3、此次降准与春节前的现金投放形成对冲,并非大水漫灌,体现了科学稳健把握货币政策逆周期调节力度,稳健货币政策取向没有改变。央行再度降准,没有超出意外。同样是面向实体经济,降低民营和中小微企业的融资成本,而很难指望这些钱有多少变相流入房地产。此次降准跟咱们有啥关系呢?

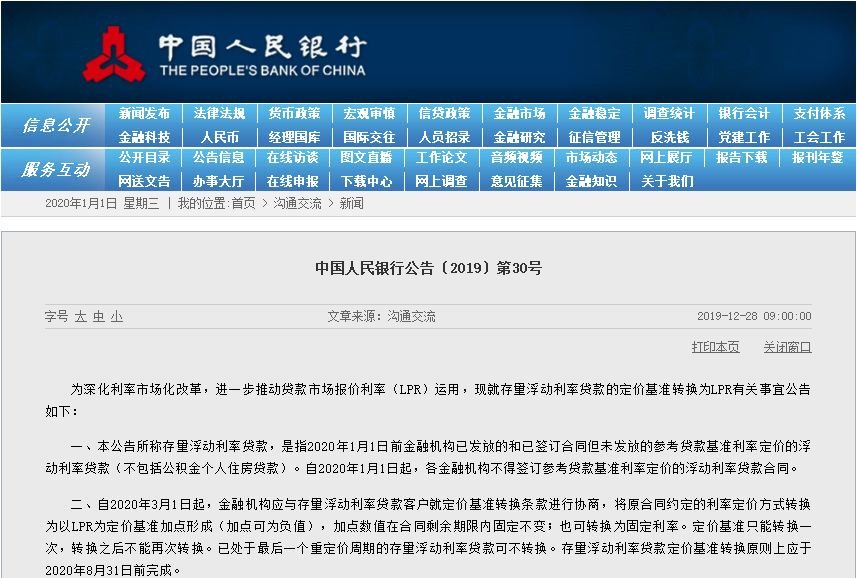

1、你若是中小微、民营企业主(或股东),企业需要用钱的话,融资成本会进一步降低。拿钱容易、成本低,对企业发展有利。2、你企业经营好了,或者做生意赚钱了,投入再发展就更有劲了;或者个人增加了,住房消费等的能力就加强了,至少房企认为是好消息。3、对于个人商业房贷申请而言,无直接意义。但如你是中小或民营企业主,企业经营状况好了,你的征信登记也会提升,成为银行优质客户,房贷审批会更容易。不过,值得注意的是,央行在这之前发布了一条对使用商业房贷群体来说的好消息:在此之前的2019年12月28日,也就是在本次降准信息发布的三天前,央行发布关于存量浮动利率贷款的定价基准转换为LPR有关事宜公告。

该公告要点:1、自2020年3月1日起,使用商业贷款购房的,可以选择浮动利率,也可选择固定利率。已选择浮动利率贷款的也可转换为固定利率。2、在2020年1月1日前金融机构已发放的和已签订合同但未发放的,参考贷款基准利率定价的浮动利率贷款(不包括公积金个人住房贷款)

该公告要点:1、自2020年3月1日起,使用商业贷款购房的,可以选择浮动利率,也可选择固定利率。已选择浮动利率贷款的也可转换为固定利率。2、在2020年1月1日前金融机构已发放的和已签订合同但未发放的,参考贷款基准利率定价的浮动利率贷款(不包括公积金个人住房贷款)

。3、自2020年1月1日起,各金融机构不得签订参考贷款基准利率定价的浮动利率贷款合同。4、定价基准只能转换一次,转换之后不能再次转换。已处于最后一个重定价周期的存量浮动利率贷款可不转换。5、金融机构与客户协商定价基准转换条款时,可重新约定重定价周期和重定价日,其中商业性个人住房贷款重新约定的重定价周期最短为一年。核心点是:这次央行是给房贷族一道选择题——选固定利率还是“LPR+加点”利率,借款人只有一次选择权,转换之后不能再次转换。如果选择固定利率,按照规定,商业性个人住房贷款转换后利率水平应等于原合同最近的执行利率水平。也就是说,选择固定利率后,就是维持当前利率水平不变,不受LPR利率变化影响。如果选择“LPR+加点”利率,LPR是贷款市场报价利率,是央行今年新推出的机制,LPR每月公布一次,可升可降。也就是说,选择“LPR+加点”利率,你以后的房贷利率也是可升可降的,月供也是可能变多或变少的。房地利率可灵活选择,虽然只有两个选项,也非常考验人,但从使用人的角度考虑,不搞“一刀切”,这个信号还是非常微妙的。编辑=阳阳编审=周鑫

西安楼市2020-01-02 04:05:59

西安楼市2020-01-02 04:05:59