随着前几日港务的地块成交后,西安一季度的土拍暂时告一段落,总体来看,西安一季度的土拍市场,有变化,有惊喜,但也只能说是差强人意。不过,结合全国一季度的土拍数据来看,西安仍可算得上是中上水平,潜力巨大。

一起来看看!

![]()

在2024年一季度,中国房地产市场的土地供求情况呈现出新的特质,全国300个城市的住宅用地数据中,整体成交面积同比降幅有所收窄。

一线城市住宅用地推出面积同比降幅超过五成,但在成交面积、土地出让金和成交楼面均价均有所增长。

![]()

不仅如此,市场集中度方面,企业投资进一步向核心城市聚焦,市场集中度有所上升。

2019年至2023年间,住宅用地出让金的TOP10、TOP20、TOP50城市的全国占比逐年提升,2023年的占比比2019年高出约10个百分点。2024年一季度,TOP20城市的住宅用地出让金占全国比重提升至六成。

土拍热度方面,城市间和同一城市不同区域间的分化加剧,这个我们在后面再作讨论。

其中,央国企在拿地金额上仍占据较高比例,2024年一季度,央国企在22个城市的累计拿地金额中占比达到63%。

![]()

房地产开发投资方面,2024年1-2月全国房地产开发投资额同比下降9.0%,降幅较去年全年有所收窄。

其中,住宅开发投资额同比下降9.7%,占房地产开发投资的比重为74.5%。

总体来看,政策的优化调整,为市场的稳定发展提供了支持,2024年一季度中国房地产市场在土地供求方面呈现出一定的积极变化,特别是在核心城市和优质地块的拍卖上,市场活力有所恢复。

总体来说,市场分化现象仍然存在,且企业资金压力未完全缓解。

![]()

而对于西安来说,土拍行情上可以说是差强人意,在此我们整理了今年1季度的西安土拍成交情况。

![]()

经统计,共计有34宗地块成交(分别为组团地块),总计面积在约2123.66亩,整体容积率在2.5-2.8之间。

其中住宅(包括住、商用地)共计23宗,其中浐灞国际港11宗(港务6宗、浐灞5宗)、高新2宗、新城3宗、曲江2宗、曲江大明宫1宗、航天3宗、鄠邑1宗、阎良1宗,秦汉新城1宗。

相比较之下,3月成交的地块都更有看点,1月还处在调整期内,2月节假日较多,到了3月开始恢复。

同时,我们也能看到一些新面孔,例如在去年来到主城区的越秀,和截止目前还没与拿到地块的建发。

而今年则是中能建落户浐灞,据信息指出所摘浐灞地块,将打造中国能建西北总部基地项目,而在当前的市场和区域发展态势下,中能建这次的住宅产品,反响如何,值得我们一同期待。

土地方面,在1季度,单块土地面积最大的为浐灞CB2-3-586。

占地约139.687亩,楼面单价最高的为中海在高新所摘得的GX3-35-33地块,楼面价已经来到约1.4万/㎡,溢价14.26%成交。

溢价率最高的则为GX3-24-9,溢价高达14.26%,楼面价在约13818元/㎡。

而这2宗地块,是截止目前仅有2宗溢价成交地块。

高新整体在第一季度推出的地块占比偏少,但出手就是极限;在港务持续拿地的,全部都是深耕于区域内的房企。

从数据上看,房企更多还是对于高新、浐灞国际港(浐灞、港务)在内的区域更感兴趣。

对于这2个区域来说,新盘之间的竞争也通常更为激烈,再加上土地供应充足,未来区域内的“厮杀”也将会愈演愈烈。

![]()

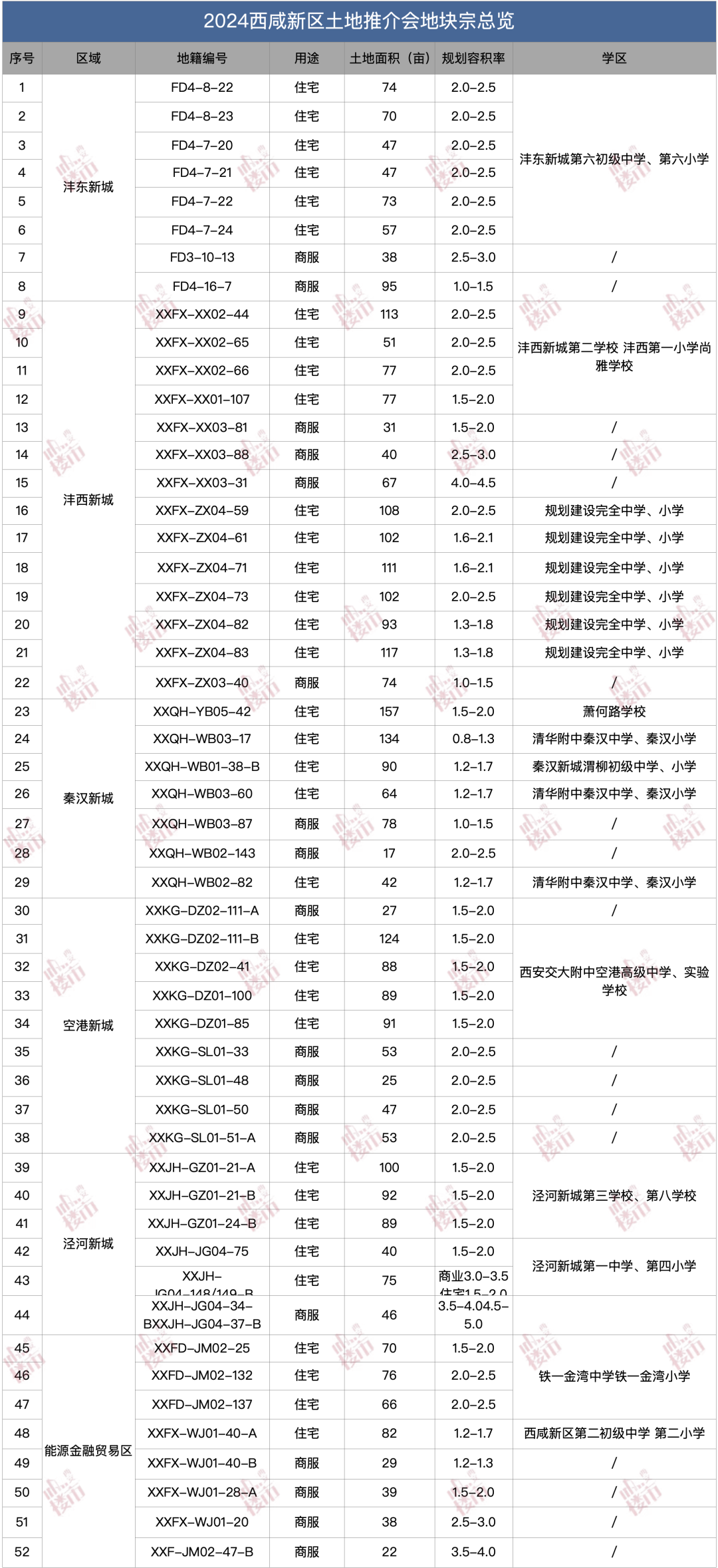

包括高新、长安、西咸新区等在内的多个区域,已经放出第一批次的拟出让住宅地块,还有大量的优质地块待挂牌出让。

其中西咸新区更是放出重量级大招,在拟出让的住宅地块上,都已经明确的标识了学区情况,包括中小学,规划中的学校,可与地块建设同步落成。

![]()

可以说这是上半年来,西安土拍市场中最令人意外的变化之一,

在过去2年中,西咸楼市整体是遇到了一些降温的,有房地产市场整体的原因,也有购房者观念转变的原因。

对于土拍市场来说,体量巨大的西咸新区,对于市场整体来说,也有着举足轻重的作用。

不论如何,2024年已经过去4分之一,各大房企接下来的时间,可要铆足劲好好冲刺了。

西安楼市2024-03-29 11:17:28来自北京市

西安楼市2024-03-29 11:17:28来自北京市